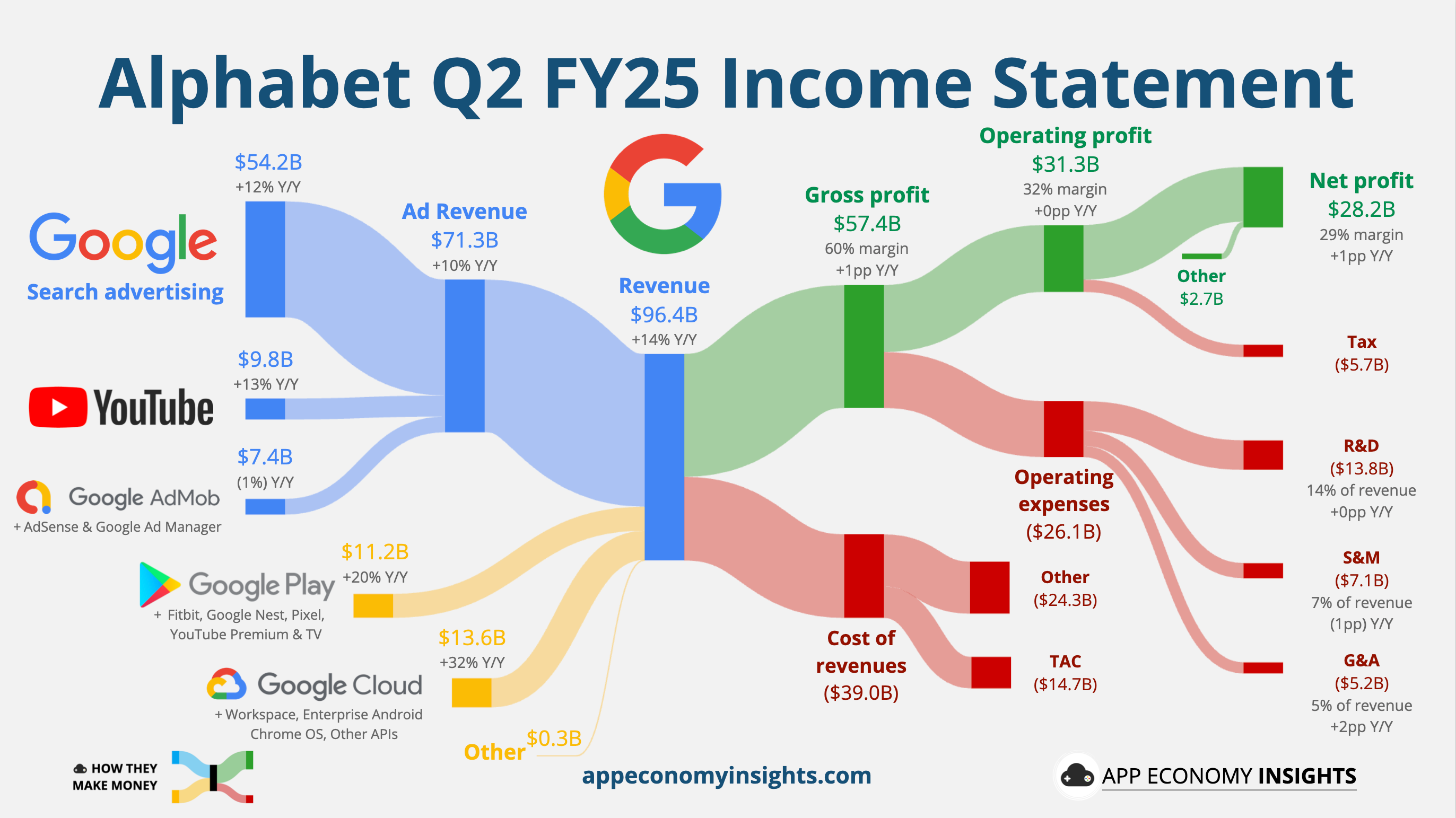

士丹利周记|量子霸权 (下)

在量子电脑领域,除了三间专注于量子计算的新创公司如IonQ (IONQ)、D-Wave Quantum (QBTS) 以及 Rigetti Computing (RGTI) 之外,两大科技巨头 Google与IBM亦早已投入大量资源,立志在「量子霸权」的竞逐中占据领导地位。

本文将分析 Google 与 IBM 在量子电脑技术发展及策略上的取向。

Google:错误校正突破与 AI/Cloud 生态整合

Google 采用 超导量子位 (superconducting qubits) 技术,并以 surface code / color code 作为量子错误校正 (QEC) 的核心研究方向。

- 2019 年,Google 首度宣布达成「量子覇权 (quantum supremacy)」。

- 2023 年,在错误校正方面取得重要进展,展示透过提升 surface code distance 扩展逻辑量子位,可以有效降低逻辑错误率。

- 2024 年 12 月,公司推出新一代晶片 Willow,为中长期可扩展架构奠定基础。

从财务层面而言,Google 拥有强劲现金流与盈利能力,可持续支持长期研发。随著 AI 与云端市场的高速增长,这些基础设施亦将成为量子计算商用化的重要支撑。Google Quantum AI 的管理层预期,五年内有望实现商用应用;若能如期达成,潜在回报将会十分可观。

同时,随著 Google 持续增加云端资本开支 (Cloud capex),以及 AI 基础设施需求不断上升,将间接推动量子硬件与量子云平台的发展。

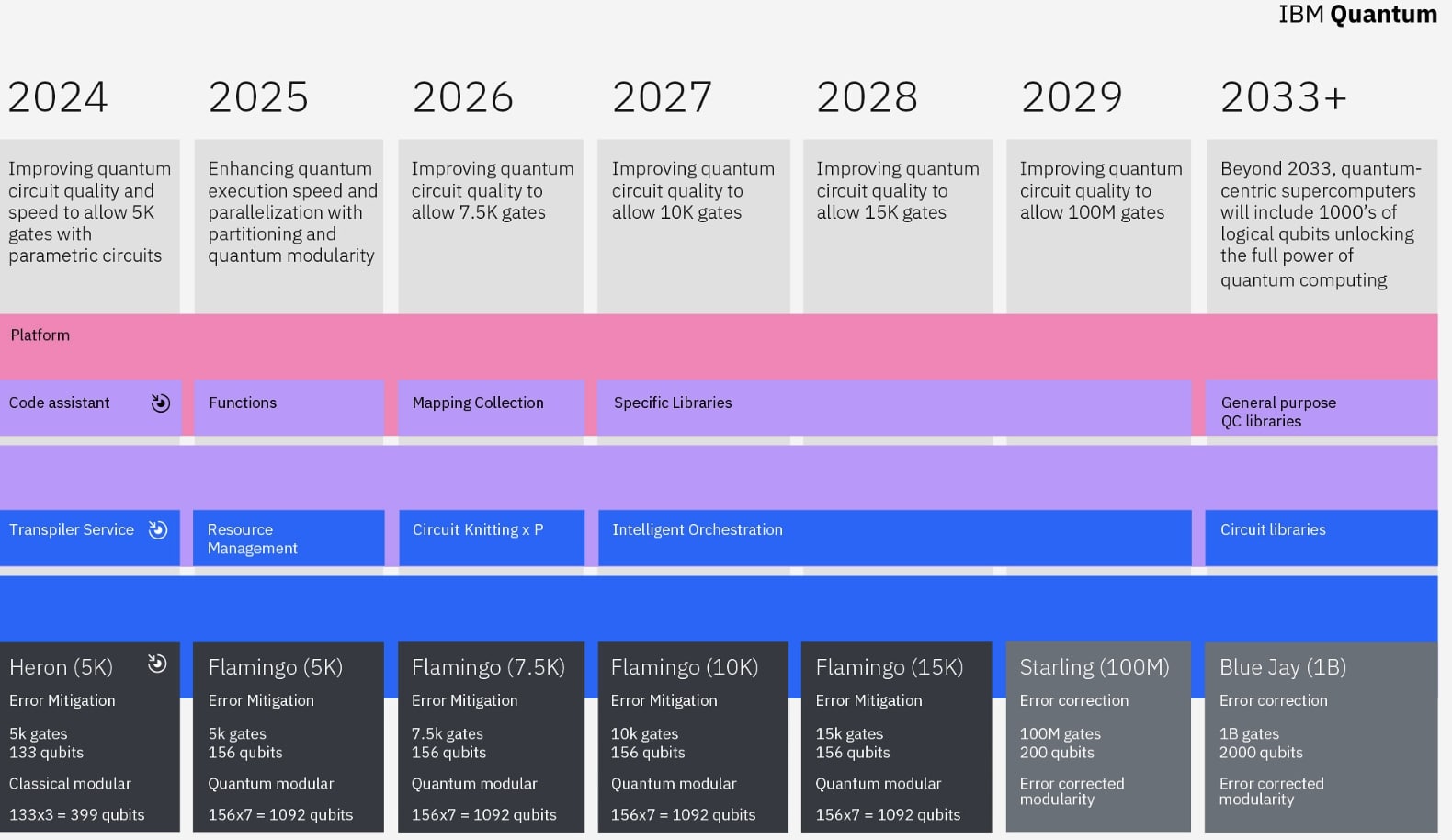

IBM:商业部署与 Roadmap 驱动

IBM 同样采用超导量子位 (superconducting qubits) 技术,但其策略重点在于可扩展处理器架构 (Heron、Starling、Nighthawk 系列),并透过量子链接 (quantum communication bus) 实现多处理器互联,以突破单晶片规模限制。

几个核心进展包括:

- 商业化部署领先:IBM Quantum System One 已于美国、德国、日本、加拿大及中东多地落地安装,并透过 IBM Quantum Cloud 向企业及研究机构提供服务。

- 生态建设:IBM 主导的 Qiskit 开源量子编程框架已成为行业主流工具之一,同时推出 Quantum Serverless / Runtime 平台,支援云端混合计算。

- 市场份额:根据 2025 年数据,IBM 占据 约 47% 已披露交易金额 (deal value),稳居行业首位。

- 政策支持:IBM 的量子发展 Roadmap 清晰,并获多国政府承诺支持,若能依计划推进,市场认可度将进一步提升。

在财务层面,IBM 的 Hybrid Cloud、AI 及大型主机 (特别是 IBM Z) 业务增长强劲,带来稳定自由现金流,支持其持续投入创新。公司已宣布,未来五年将于美国投资 1,500 亿美元,其中超过 300 亿美元 将用于量子电脑与大型主机制造,显示其长期战略决心。

Google vs IBM:研究取向 vs 工程落地

- Google 侧重科研突破,特别是在量子错误校正 (QEC) 领域,透过 Willow 晶片显示学术领先地位;但商业化进度相对未明确,策略更依赖 AI + Cloud 生态 的带动。

- IBM 则更强调 Roadmap 与商业落地,实体系统已在多地部署,并以 Qiskit 建立软件生态,定位为 「Quantum-as-a-Service」的先行者。

整体而言,IBM 在 商业化落地 上走得更快,而 Google 则在 理论研究与错误校正突破 上领先。

展望:量子电脑将成兵家必争之地

Google 与 IBM 的持续投入,已使量子电脑成为全球科技巨头的重要战场。与此同时,Microsoft (MSFT) 与 Amazon (AMZN) 亦于 2025 年 2 月分别推出自家晶片 Majorana 1 与 Ocelot。虽然仍属实验阶段,但预示竞赛将进一步加速。

量子计算将可能成为未来十年最具颠覆性的科技拐点,能够率先实现「商业化落地」并建立「完整生态」的企业,将在下一代计算平台上夺得主导地位。

15/9/2025–21/9/2025

多谢支持🙏 → Buy me a coffee ☕