士丹利周記|量子霸權 (下)

在量子電腦領域,除了三間專注於量子計算的新創公司如IonQ (IONQ)、D-Wave Quantum (QBTS) 以及 Rigetti Computing (RGTI) 之外,兩大科技巨頭 Google與IBM亦早已投入大量資源,立志在「量子霸權」的競逐中佔據領導地位。

本文將分析 Google 與 IBM 在量子電腦技術發展及策略上的取向。

Google:錯誤校正突破與 AI/Cloud 生態整合

Google 採用 超導量子位 (superconducting qubits) 技術,並以 surface code / color code 作為量子錯誤校正 (QEC) 的核心研究方向。

- 2019 年,Google 首度宣布達成「量子覇權 (quantum supremacy)」。

- 2023 年,在錯誤校正方面取得重要進展,展示透過提升 surface code distance 擴展邏輯量子位,可以有效降低邏輯錯誤率。

- 2024 年 12 月,公司推出新一代晶片 Willow,為中長期可擴展架構奠定基礎。

從財務層面而言,Google 擁有強勁現金流與盈利能力,可持續支持長期研發。隨著 AI 與雲端市場的高速增長,這些基礎設施亦將成為量子計算商用化的重要支撐。Google Quantum AI 的管理層預期,五年內有望實現商用應用;若能如期達成,潛在回報將會十分可觀。

同時,隨著 Google 持續增加雲端資本開支 (Cloud capex),以及 AI 基礎設施需求不斷上升,將間接推動量子硬件與量子雲平台的發展。

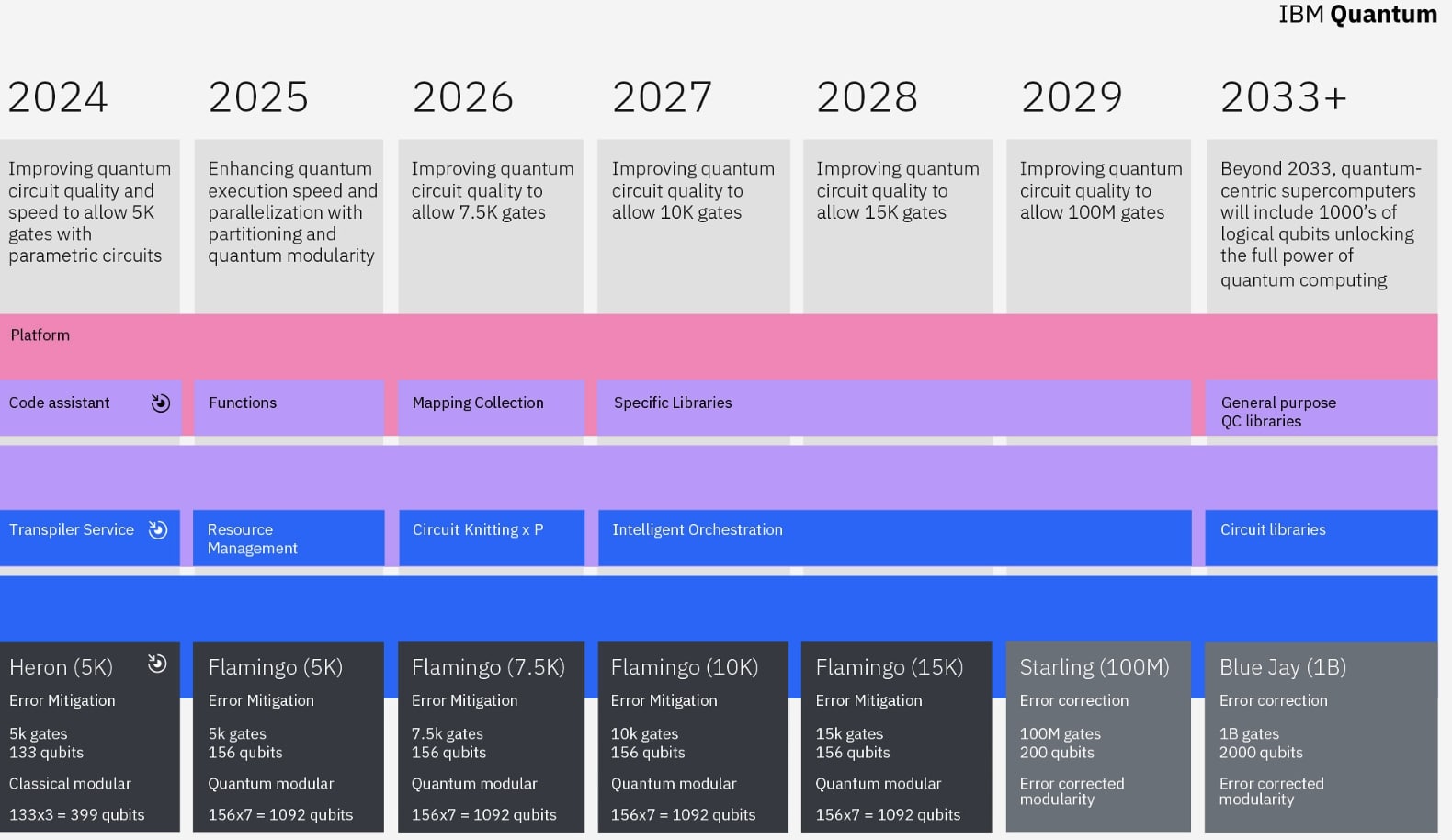

IBM:商業部署與 Roadmap 驅動

IBM 同樣採用超導量子位 (superconducting qubits) 技術,但其策略重點在於可擴展處理器架構 (Heron、Starling、Nighthawk 系列),並透過量子鏈接 (quantum communication bus) 實現多處理器互聯,以突破單晶片規模限制。

幾個核心進展包括:

- 商業化部署領先:IBM Quantum System One 已於美國、德國、日本、加拿大及中東多地落地安裝,並透過 IBM Quantum Cloud 向企業及研究機構提供服務。

- 生態建設:IBM 主導的 Qiskit 開源量子編程框架已成為行業主流工具之一,同時推出 Quantum Serverless / Runtime 平台,支援雲端混合計算。

- 市場份額:根據 2025 年數據,IBM 佔據 約 47% 已披露交易金額 (deal value),穩居行業首位。

- 政策支持:IBM 的量子發展 Roadmap 清晰,並獲多國政府承諾支持,若能依計劃推進,市場認可度將進一步提升。

在財務層面,IBM 的 Hybrid Cloud、AI 及大型主機 (特別是 IBM Z) 業務增長強勁,帶來穩定自由現金流,支持其持續投入創新。公司已宣布,未來五年將於美國投資 1,500 億美元,其中超過 300 億美元 將用於量子電腦與大型主機製造,顯示其長期戰略決心。

Google vs IBM:研究取向 vs 工程落地

- Google 側重科研突破,特別是在量子錯誤校正 (QEC) 領域,透過 Willow 晶片顯示學術領先地位;但商業化進度相對未明確,策略更依賴 AI + Cloud 生態 的帶動。

- IBM 則更強調 Roadmap 與商業落地,實體系統已在多地部署,並以 Qiskit 建立軟件生態,定位為 「Quantum-as-a-Service」的先行者。

整體而言,IBM 在 商業化落地 上走得更快,而 Google 則在 理論研究與錯誤校正突破 上領先。

展望:量子電腦將成兵家必爭之地

Google 與 IBM 的持續投入,已使量子電腦成為全球科技巨頭的重要戰場。與此同時,Microsoft (MSFT) 與 Amazon (AMZN) 亦於 2025 年 2 月分別推出自家晶片 Majorana 1 與 Ocelot。雖然仍屬實驗階段,但預示競賽將進一步加速。

量子計算將可能成為未來十年最具顛覆性的科技拐點,能夠率先實現「商業化落地」並建立「完整生態」的企業,將在下一代計算平台上奪得主導地位。

15/9/2025–21/9/2025

多謝支持🙏 → Buy me a coffee ☕