黃金蕭條

黃金蕭條

一

1865年12月23日,作為法國推廣十進制標准的一部分,法國、比利時、瑞士與剛成立四年的意大利王國簽定一份公約,統一四國的鑄幣成色。

由拿破侖在1803年授權發行的拿破侖法郎面值取十進制(5、10、20、40、50 和100)純度統一金銀穩定按1:15.5兌換,有歐元之前的歐元之稱。條約簽訂後,各國貨幣在聯盟內1:1兌換,大大拓寬了各自商人的活動范圍。

隔年初,英國報紙給聯盟取了拉丁貨幣同盟(LMU) 的名字。同盟的創始人,德•帕裡厄相信通用的貨幣、自由的貿易可以促進各國的和平與聯合,1870年出版的著作 《科學政治的原理》中,他描繪未來由歐洲委員會打理的歐盟,委員各國來任命,又設歐洲議會,從貨幣到郵政運輸以至外交,直到全歐的永久和平

「人類史上高不可攀的幻想烏托邦今後都能成現實,世界畢竟是進步的」

在與1867年巴黎世博會同步召開的巴黎貨幣會議上爭取到了希臘的加入,不管有沒有簽署條約,之後西班牙、羅馬尼亞、奧匈帝國、法屬阿爾及利亞、秘魯、哥倫比亞、委內瑞拉、芬蘭大公國、塞爾維亞、保加利亞、阿爾巴尼亞等等,都發行了符合同盟標准的鑄幣。然而1874年,拉丁貨幣同盟即失去了貿易上的影響力。從1873年開始,第一場全球性經濟危機籠罩了各工業國二十余年,1929以前最大的大蕭條開始了。

二

蕭條的直接原因是黃金短缺導致的貨幣供應收縮,黃金短缺來自世界范圍金銀復本位和銀本位制的崩潰,崩潰並非原於這兩種幣制的缺陷,而是來自德國與戰敗的法國之間兩年的囚徒博弈。

1871年以前的中歐,經歷幾次鑄幣公約的統一標准,仍沿用繼承自神羅以銀為主的金銀復本位幣制。金銀復本位下金銀兌換比例長期恆定,金銀產量的波動則以自由鑄幣形式進入流通貨幣中,例如兌換比例1:15.5,當年金銀產量比1:1,則多產的黃金使流通貨幣中金幣對銀幣的比例上升,在銀幣被取代完全以前原兌換比例就可一直維持。

簡而言之即是劣幣趨逐良幣的格雷欣定理,市場價更便宜而面值虛高的金屬會更多的被采用,而相對的另一種金屬則被向外國出口。

由於對清貿易白銀逆差與18 世紀的巴西淘金熱,英國和葡萄牙是1860年以前為數不多的金本位制國家;1849 年的加州與1851 年的澳洲淘金熱,漸漸推高法美兩個復本位制大國流通貨幣中金幣的佔比。

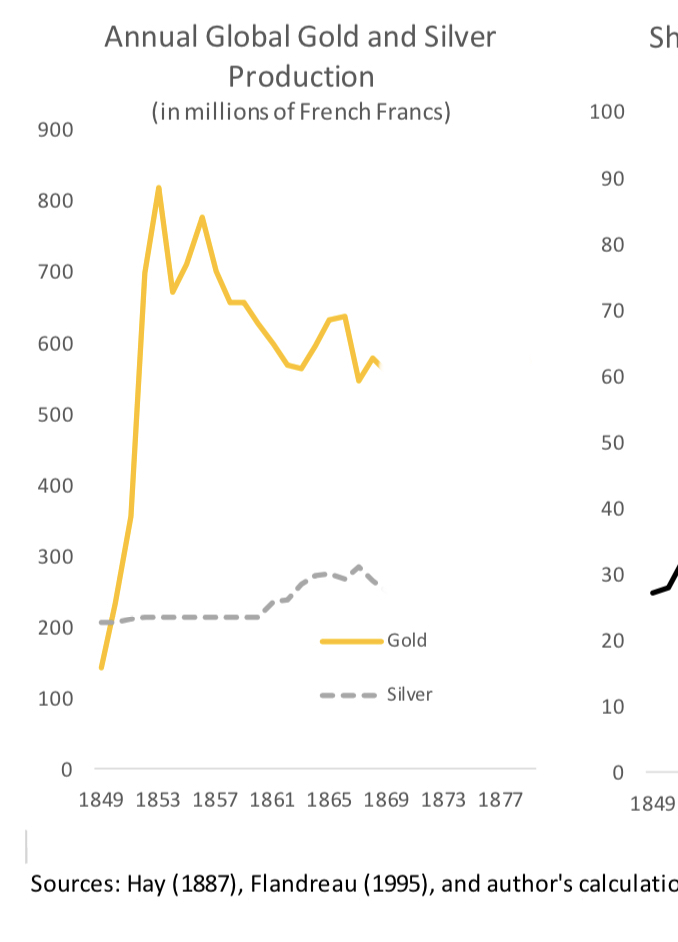

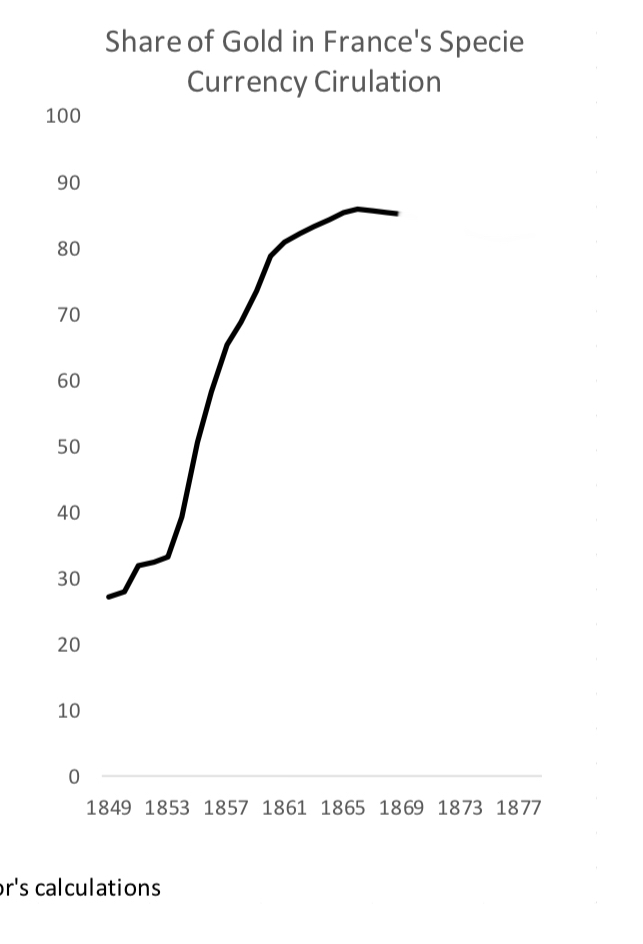

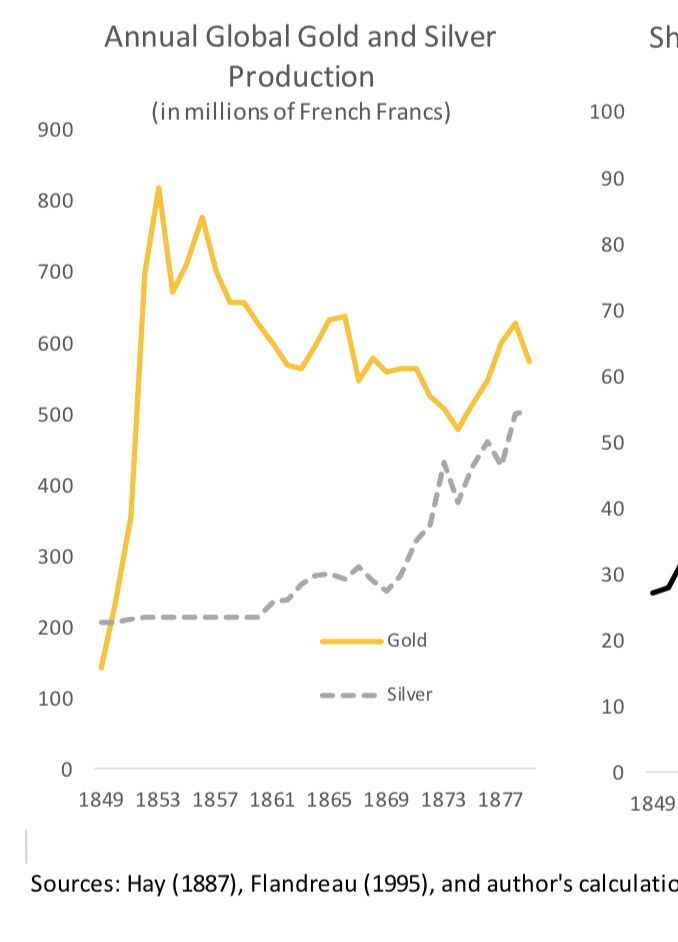

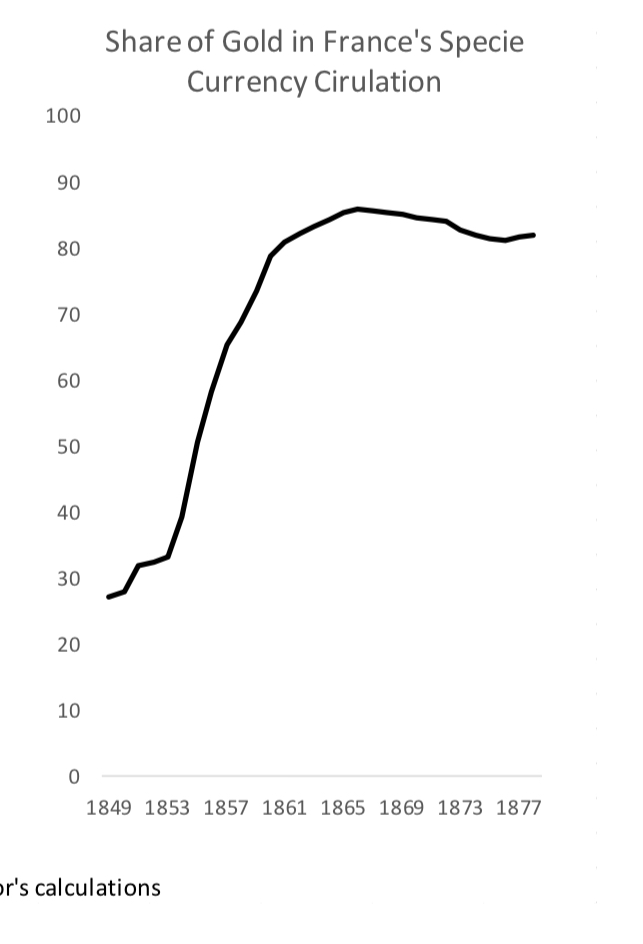

如圖是從19世紀60年代末觀察到的年產金銀總價比較和近二十年法國流通幣種中金幣對銀幣迅速的替代

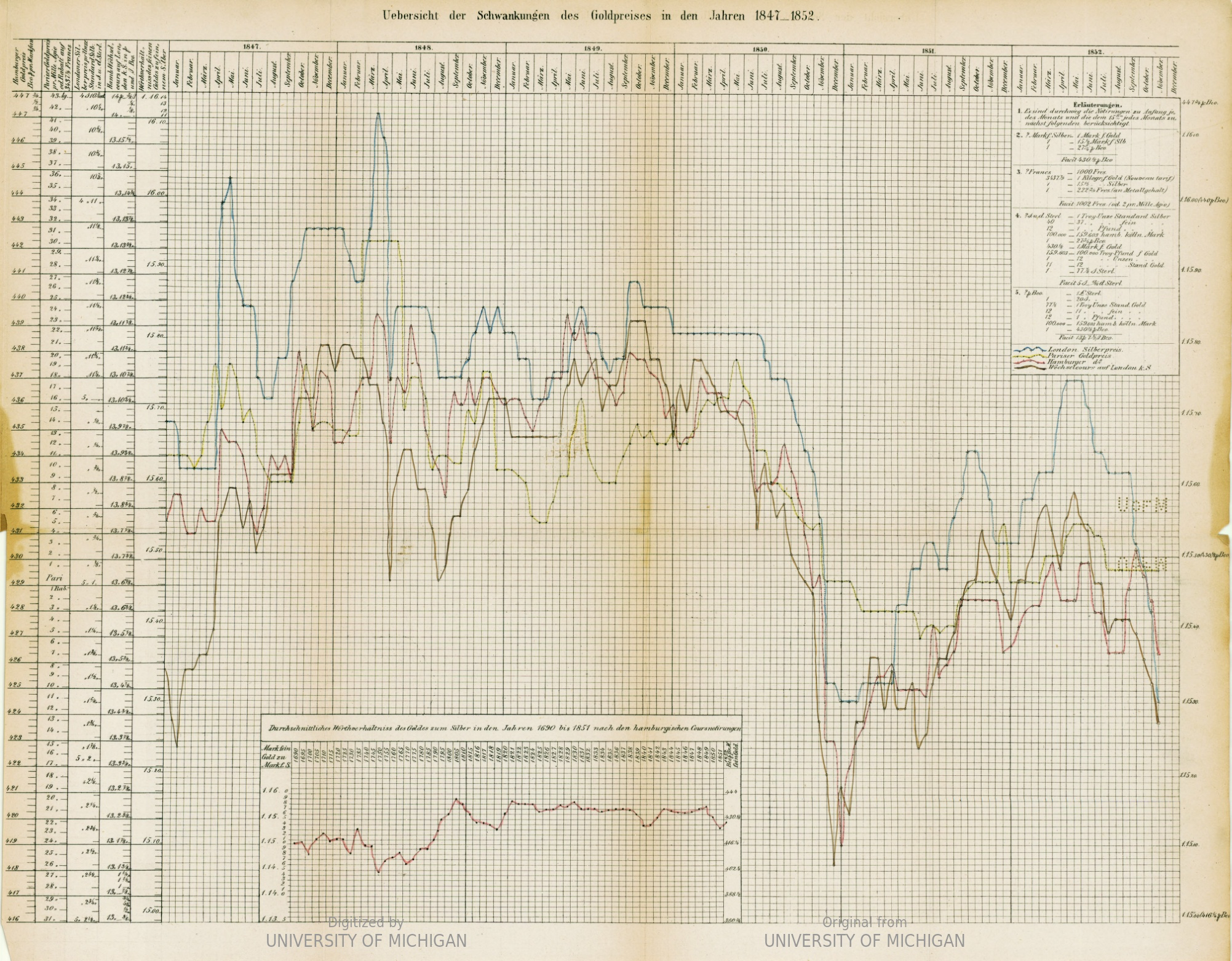

作為德國金本位的鼓動者,在1861商會的漢堡代表Soetbeer匯集了全球每年金銀產量的數據,錯誤地判斷法國復本位將很快推到銀幣被取代完全的一端極限,北德意志邦聯方成立後的1867年商會上,Soetbeer的進一步鼓動使金本位成為顯學

確立金本位後會發生什麼?

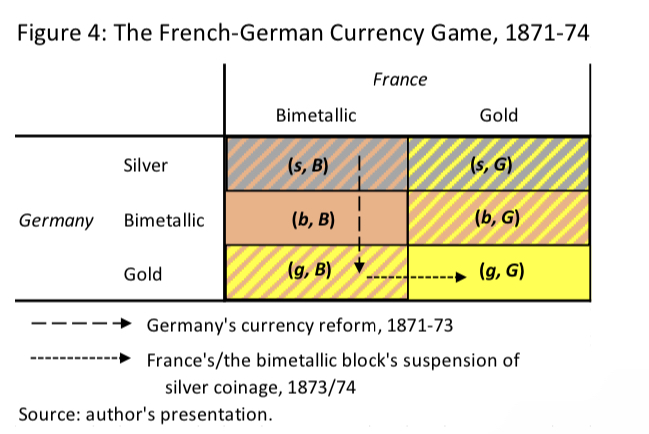

如果法國帶動拉丁貨幣同盟在金幣佔比的最高點趁勢選取金本位,白銀在大量拋售過程中將雪崩式貶值,金幣流通佔比越高的國家在這輪沖擊中經濟上的損失就會越小。而落後的德國手握白銀難以買入此時緊缺的黃金,將被甩在國際通用新幣制的外圍。

如果是德國先發采用金本位,廉價的白銀將湧入法國貨幣流通(根據模擬,德國采用法國式的復本位將使法國金幣流通量從87%降至65%,采用金本位則降至53% ),但法國會同步堅持1:15.5的兌換比例嗎?當且僅當1871德國的軍隊控制巴黎,法國清償戰爭賠款之前的窗口期,全德的白銀才能以合意的15.5價位強行轉讓予法國。1873年9月6日,法國賠款還清的後一天,其財政部報負性地停發銀幣以增加德國銀幣非貨幣化的成本,拉丁貨幣同盟實質上采用金本位制,此後就是金本位的多米諾式傳播。

三

囚徒博弈

普法戰爭後,德國若采用銀本位或復本位,法國可通過轉向金本位來報負德國經濟,因而金本位為此時的可用選擇。德國在復本位與金本位中抉擇時,法國若沿用復本位則無區別。假如雙方共同轉向金本位,黃金的驟然短缺將同時沖擊歐美各國。倘若戰爭並未發生,德國的貨幣改革取決於法國是否對更高比例的白銀流通關心,若不關心則德國盡可以去選擇金本位或法國式的復本位,如同之前英國的選擇。若法國介意,尚可選擇復本位以對接法國的拉丁貨幣同盟。50年代中期起澳美金礦的枯竭與70年代美國西部井噴的銀礦開采將全面扭轉過去十余年法美兩國攀升的金幣佔比,讓Soetbeer等德國金本位派不切實際的擔心徹底打消。

這是年產金銀總價比較與法國流通幣種中金幣佔比的完整圖

這是年產金銀總價比較與法國流通幣種中金幣佔比的完整圖

四

1873年7月9日德國金馬克發行之後的35年,除中國外全球都轉向了金本位制,銀價對金再也未曾升至1:15.5。緊缺的黃金,猛烈的通縮,劇變中震驚的投資人見證著史上第一起世界性蕭條。

Jay Cooke & Company,美國第一家運用電報技術並出資興建北大西洋鐵路的銀行在9月18日破產。9月20日,紐交所首次停牌。全美失業率最高升至14%,經濟收縮持續了65個月,勝過1929大蕭條的43個月

1882年法國聯合銀行的破產與股市崩盤(1882 年 1 月 5 日至 1882 年 1 月 14 日間,每股現金價格由3,040 法郎跌至 800 法郎),令國民生產總值GNP連續十年下跌,曾任股票經紀人的保羅高更從此全職畫家。

與德國投資刺激需求不同,英國靜態的供給調整使英國成為蕭條中受災最嚴重的國家,1873至1897年的持續蕭條令英國在許多領域失去了對歐陸工業體的領先優勢

貿易保護主義抬頭,傳統自由主義政黨沒落,曾經最親密的盟友法國與意大利從1887展開了十年的關稅戰,國家對經濟的干預刺激成為主流。歐洲馬克思主義者誤認為是國家對殖民地廉價勞力與龐大巿場的投資耗干了國內本應充裕的流動性,直至列寧的市場相互關閉、自由競爭終結於壟斷的帝國主義成因論述。但或許這只是技術進步時代遇上通貨緊縮環境的自然產物--過低的利潤率讓本應作為創新主力的小體量公司無力參與競爭,大體量公司可同時壟斷市場與技術。貧富差距,渴望向外出擊的巨頭與保護本國就業率的各國政府共同組成了通縮時代的弱肉強食舞台。