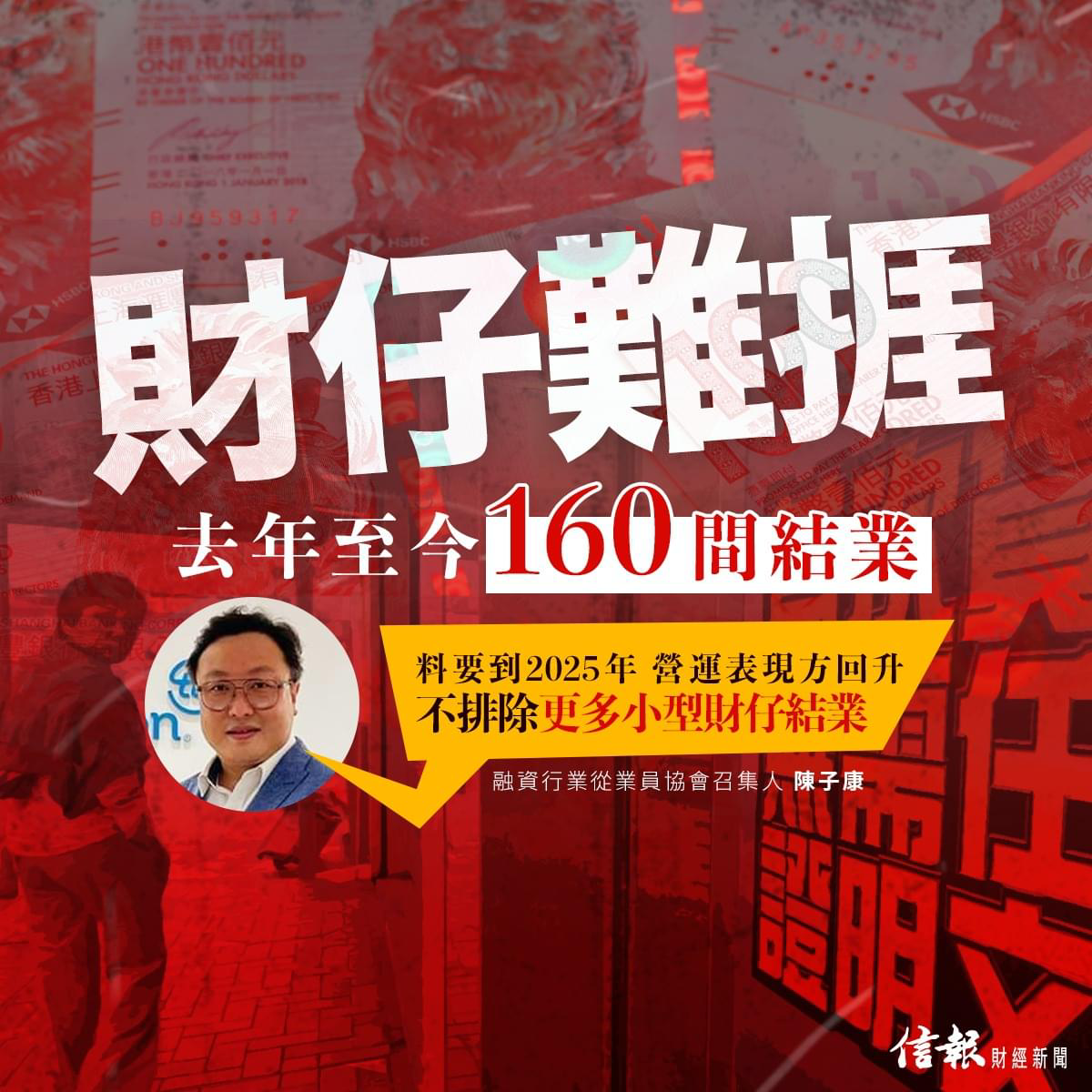

财仔难挨 去年至今160间结业

香港利率抽升,除了不利银行信贷表现,财务公司同样受打击。据公司注册处数据,2023年持牌放债人数目按年减少144间,至2270间,今年1月份,再进一步减少至2254间,即累计160间。

业界人士指出,大量中小企老板同时身负银行和财务公司(俗称财仔)债项,高息环境下无力偿还唯有宣布破产,而楼价自高位回落两成,意味着欠债人被收楼后,银行和财仔取得的抵押品,价值亦要输两成,最终欠实力的放债人被迫退出市场。

坏账风险趋升 利润率受压

除了中小企破产和清盘问题外,政府修改放债人法定利率上限,由年息60厘降至年息48厘,融资行业从业员协会召集人陈子康表示,大量财仔营运规模较细,事事经人手处理,难以节省成本,但同时面对经济下行的不利因素,贷款坏账风险愈来愈高,利润率却被压低,导致部分财仔选择离场。

高息环境不利楼市,其他抵押品贷款同样受冲击。大众金融(00626)业绩显示,2023年信用损失支出按年急增1.48倍至约3.24亿元,该公司解释称,大额损失主要由于商业物业价格及公共车辆牌照价格贬值下,来自一名大额商业借款人及若干租购贷款所致。

有同业提到,大众金融属于财仔的龙头之一,较容易与中小型房地产商和交通运输公司有业务往来,抵押品价格下挫对其影响较大,二、三线财务公司则更受个人和中小企财务状况转差影响。

陈子康称,当利率回落和楼市好转,财仔营运表现才会跟随回升,个人预期要到2025年才出现,期间不排除更多小型财仔结业。

回应