消费券导致通货膨胀?精明商户应该加价还是减价?

价值港币5000元的香港「消费券计划」涉及款项共约港币360亿元,最早可于2021年8月1日领取第一期,至今已约两星期,为刺激消费投石问路。商户因应一次性补助政策,纷纷把握机遇;市民则「见招拆招」,盘算消费策略。部分商户趁机加价,价格浮动引发市民不满,评论员更道出对通货膨胀的恐慌,然而此说未免过于武断。

学界未证消费券导致通胀

从经济学角度,香港消费券计划不符合通胀的定义。通货膨胀(Inflation)指整体物价水平持续上升且购买力下降,而非短暂或一次过上升,原因包括需求拉动(Demand-Pull)、成本推动(Cost-Push)和惯性预期(Built-In),政府可以透过降低利率和增加货币供应等政策稳定通货膨胀。但是,消费券属于一次性补助,未能刺激商品需求超过生产能力(需求拉动)、未能提升生产商品的成本上升(成本推动),或未有预期未来需要更高成本或工资维持生活水平(惯性预期)。换言之,消费券未能让整体物价水平持续上升,即不会导致通货膨胀。

服务业加价压力不大

另外,消费券增加货币供应量的比例,较增加总产出的比例小,相反会造成物价水平下降。根据古典货币数量理论(The Quantity Theory of Money),货币供应量(Money Supply)乘以货币流通速度(Velocity of Money),等于物价水平(Price Level)乘以总产出(实际本地生产总值;Real Gross Domestic Product),交易方程式为「MV=PY」,当中以短期内货币流通速度不变为前提,即「V=1」。2021年第一季港元货币供应量(M)为港币8.1433万亿,总产出(Y)为港币7005.68亿。假设市民立刻使用消费券,会导致货币供应量和总产出同时增加港币$360亿,即货币供应量(M)增加约0.44%,总产出(Y)增加约5.14%,在相关变量的影响下,意味物价水平(P)将会下降,而非上升。加价的诱因大多来自服务业的压力,但同时被物价水平的下降压力而有一定程度的抵销。根据交易方程式,造成通货膨胀仅仅源于增加货币供应量,如印刷无准备金保证的钞票(M增加),且未能提升总产出(Y不变)。故此,派发消费券导致通货膨胀的说法值得怀疑,至少在经济学得不到验证。

短视商户加价将得不偿失

商户在迎接消费券热潮时,加价无疑增加长远营商风险。消费券目的之一是刺激市民消费欲望,有别于以往直接派发现金,故撇除储蓄的因素后,可以广泛应用于街市、速食店、零售店或网上购物等平台,意图振兴经济。在实际的观察中,部分零售商户趁机加价,加幅由10%至60%不等,同时采取「先加后减」,企图玩弄消费者心理,增加收益,更有论者谓此举带来通货膨胀。但是,由于每次派发消费券后,奢侈品的需求欲望会降低,且并非生活中必须购买,如美容仪、电视和手提电脑等等;而必需品,如粮食、奶类和罐头等等,亦可能因为同行不加价或减价的压力,都令消费者无需被逼「硬食」,有足够的议价空间选择其他商户。而且,在消费券热潮消退后,加价的商户恐会造成负面宣传。趁机加价的商户无意中制造危机,予人「奸商」的观感,影响公共关系形象,最终被市场淘汰,长远来说得不偿失。

精明商户减价促销获利

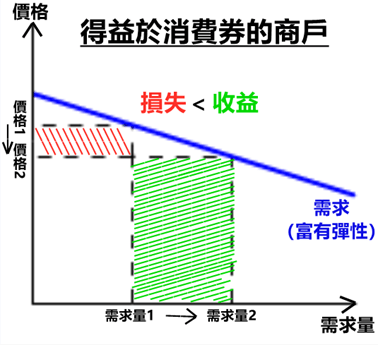

面对消费券热潮,商户减价预料可获意外惊喜。自2019年政治风波和2020年疫情导致经济不景气以来,社会颓气甚重,消费意欲下降。饮食业的「7月7折」优惠,由2021年7月15日至8月31日,消费者光顾食肆可享有70%折扣,即若于食肆花费港币5000元消费券,可获得超过港币7100的价值(约1.43倍),性质类似倍数卷,配合消费券的双重效应下,变相促进消费,堪称是商户的楷模。从利润角度来看,商户减价反而获得更大收益。根据经济学的供求关系(Demand and Supply Relationship)和需求价格弹性(Price Elasticity of Demand),在奢侈品的非必要性,以及必需品在市场享有丰富替代品下,消费券热潮导致高弹性需求(Elastic),减价带来需求量(Quantity Demand)的百分比增加,较价格的损失百分比为多,即收益(Gain)大于损失(Loss),利润反而增加。

消费券的诞生是商户释放存货的好时机,减价是加速售出存货、增加收益和恢复消费链运作的高效率方法,而且能建立共渡时艰和良心企业的形象,有利热潮过后的营商策略调整。消费券作为刺激经济的工具,成效有待探讨。但从经济学角度,对通货膨胀的影响微乎其微,精明商户明白加价于短、中、长期都是败笔所在,减价才是长远的致胜之道。要达到经济复苏,消费券只是药引,需要商户配合下调价格吸引消费者,以及打击市场垄断,增加消费者的选择和议价能力,三管齐下,才是刺激经济的钥匙。

https://www.master-insight.com/%E6%B6%88%E8%B2%BB%E5%88%B8%E5%B0%8E%E8%87%B4%E9%80%9A%E8%B2%A8%E8%86%A8%E8%84%B9%EF%BC%9F%E7%B2%BE%E6%98%8E%E5%95%86%E6%88%B6%E6%87%89%E8%A9%B2%E5%8A%A0%E5%83%B9%E9%82%84%E6%98%AF%E6%B8%9B%E5%83%B9/