升息来了,手上的贷款何去何从,让这篇文章消除你的疑虑吧

联准会昨天一口气升息3码,台湾也要跟著升息半码,你是不是很担心手上的房贷、信贷呢?

赶快来看看这篇,让自己做好准备。

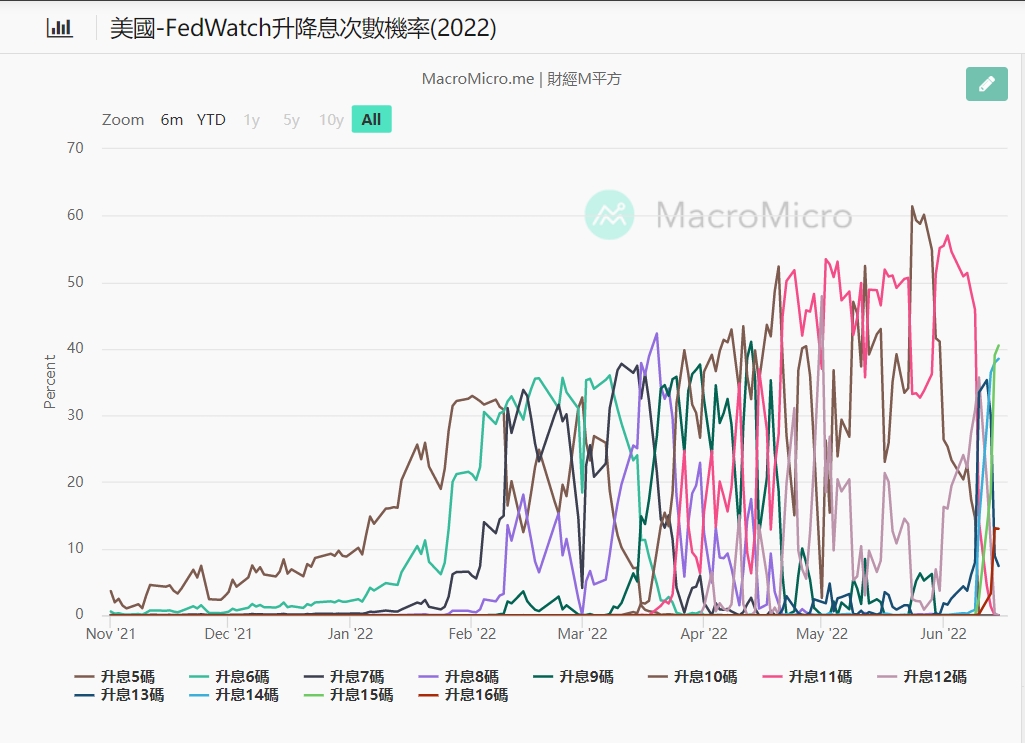

随著最近的通膨指数公布,联准会这次超出预期的升息3码,也让市场从极少人认为今年会升超过13码,到现在整个情势反转,变成几乎没人认为会低于13码。

※资料来源:财经m平方网站

这篇文章会告诉你,升息对你的房贷会造成多少影响,同时也会告诉你,我认为不需要太过担心的理由。

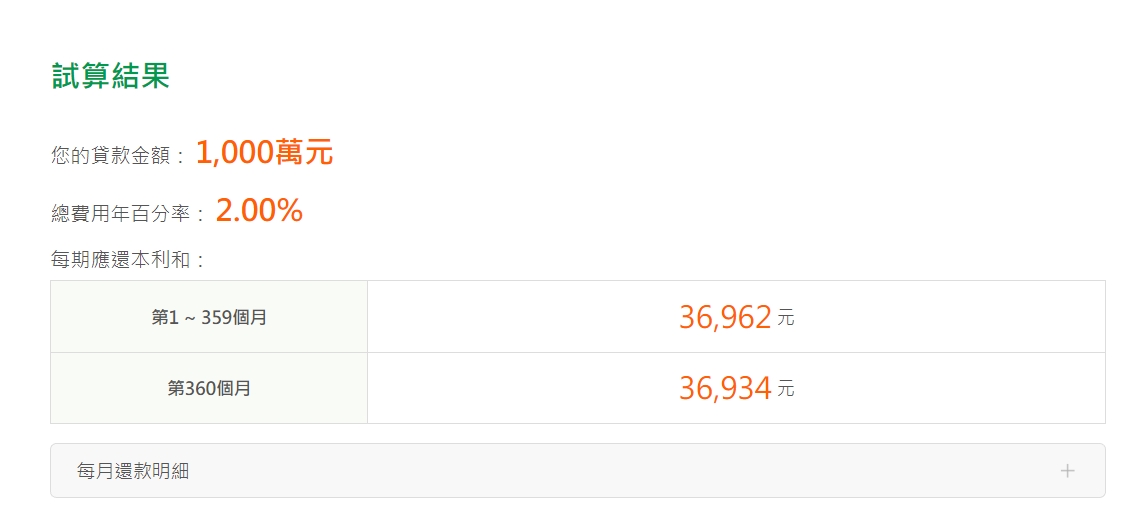

我们知道一码是0.25%,大家最担心的,想必是这对房贷月还款金额会造成多大的影响吧。

我们以30年期房贷,本息摊还来看,100万每升1码,每月还款金额会增加124元;同样条件20年期的贷款,100万每升1码,每月还款金额会增加118元。

看得出来吧,年期越少每升息1码影响就越小,你一定猜到了,7年期的信贷影响更小,百万元/月只差了110元。

这个算法适用于大部分的利率,只要你的利息没有高得离譄的话,大致都不会差太多。

如此不管是信贷或是房贷,你都可以很容易算出月还款金额会差多少钱了。

先说,台湾与美国的利率政策差距很大,美国升息13码,不代表台湾也会升超过10码,毕竟在2020年,美国降了6码,台湾可是只降1码。现在美国升3码,台湾只升0.5码也是刚好而已。

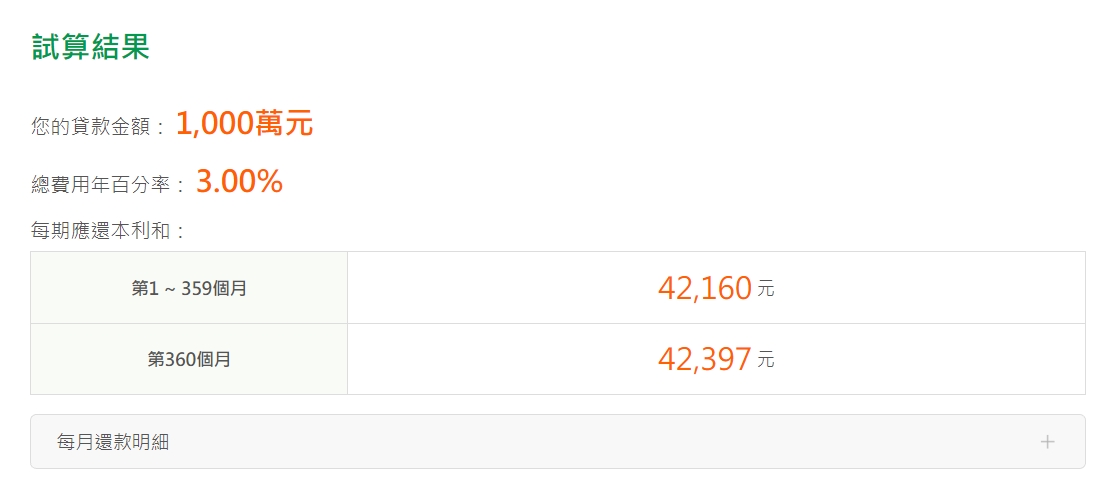

用悲观的角度看,30年期总值1000万的房贷,在升息4码后大概会差5,000元,这也是笔不小的数目了。

你可能会问,一个月就差5000,为什么你还会说不用太过担心呢?

我的理由有以下3个:

- 首先,我们看到的是绝对金额,但能贷到一千万的人(30年期),本来一个月就要还36,000左右,就算用上述的4码来算,所占比例也不是太高,可能会影响生活品质,但你现在看了这篇文章,应该可以利用之后的时间来调整,不至于会有太大问题才对。

- 再来,房贷并不是会永久上涨,就算调涨了4码,以台湾的环境来说并不会维持太久,至少以房贷30年的存续期间,并不会是常态就是。

- 最后,现在的利率调整都还是市场预测,我们也看到了,市场预测在这几天形成了大反转,代表市场预测终究只是预测,我们不该看到升息就预设之后会一直升息下去,升息太剧烈的确会造成影响,但那终究是「有机率」发生的事,现在台湾已经回到疫情前的利率水准,不能说不会升到相较疫情前高3码,但机率应该也不太高。

即使现在通膨数字、油价、原物料都居高不下,我们有理由相信还会继续升息,但我们现在还有时间,就算升息了也不代表不会再降息,最重要的是,不要把「有机率」发生的事当成必然。

升息想起来很可怕,但我们只要做最好的准备,有最坏的打算,在台湾的升息幅度,真的不至于会让你倾家荡产,不需要太𣏌人忧天。