士丹利周记|淘金热中卖铲子的台积电

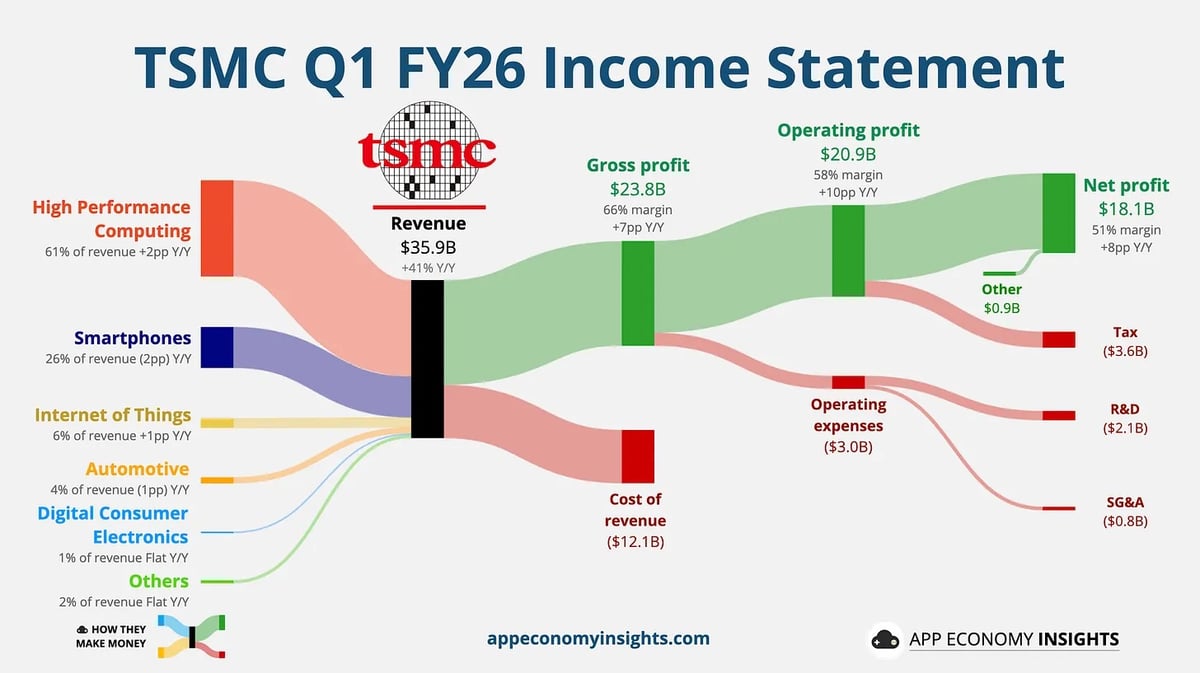

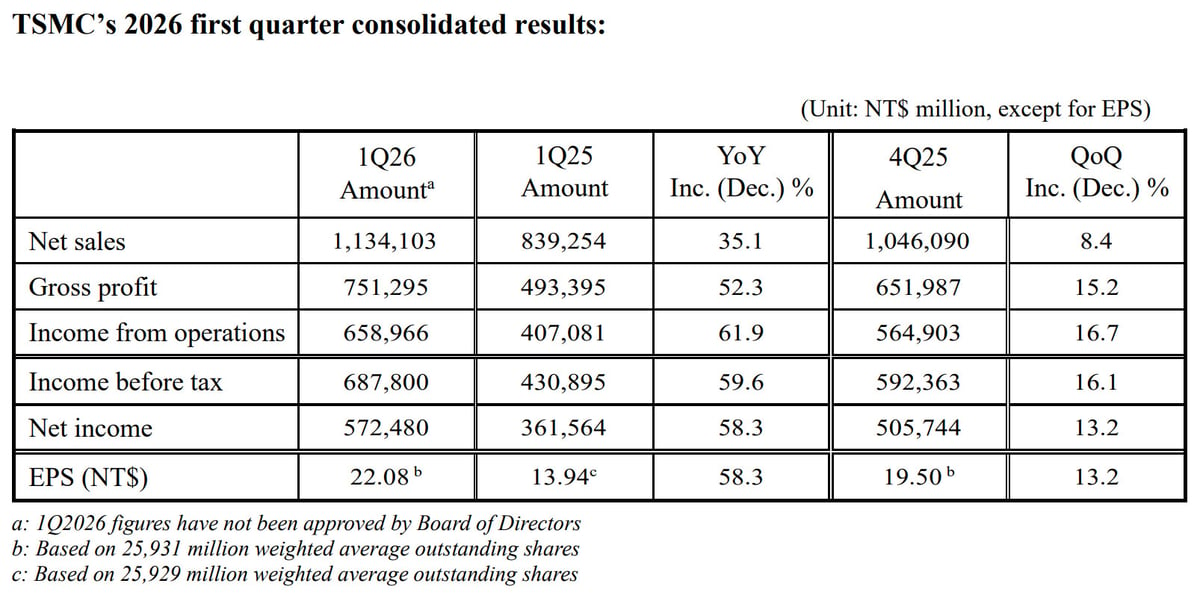

上星期,台积电(TSM )公布2026年第一季业绩,整体表现可谓「强劲且符合预期」。公司季度营收再创新高,净利按年增长58.3%,毛利率达66.2%,营收高达359亿美元,全面超越管理层预期区间上限。这份成绩单不仅反映晶片短期需求强劲,更再次验证其长期竞争优势。

早在两年前,我在文章《天下无敌台积电》中已明确指出,台积电在先进制程上的技术优势已大幅领先同业,包括Samsung Electronics及Intel,而这种差距并非短期内可以追赶。过去数季,台积电持续交出稳定且高质量的盈利表现,体现其执行力与营运效率。对于一家资本密集型企业而言,能够长期维持高毛利与稳定增长,实属难得。

回顾2024年,AI仍处于早期发展阶段。当时市场对其可持续性存疑,不少分析认为AI需求属于泡沫,甚至质疑高端晶片的实际应用场景。在当时股价约170美元水平,市场普遍认为估值偏高。有位「博士」分析员甚至认为,手机晶片根本无需如此高速,他手上的iPhone 6已经够用,因此推断台积电的领先技术未必有实质需求。然而,随著生成式AI、自动驾驶及云端运算的快速发展,需求逐步由「概念」转化为「现实」。

到了2025年第三季,台积电季度营收已达301亿美元。高毛利的3nm及5nm先进制程占比突破50%,进一步拉开与竞争对手的距离。这种「默默耕耘」的策略,使公司在市场情绪波动之际,仍能以基本面说话。我当时亦有撰文「默默耕耘台积电」歌颂它那脚踏实地,默默耕耘的企业精神。即使当时股价升至240美元,市场仍充斥对估值、竞争及地缘政治的忧虑。然而,真正的长期投资回报,往往来自对企业核心竞争力的理解,而非短期市场情绪。

最新季度业绩再次证明,台积电不仅能够「达标」,更能持续「超预期」。在全球宏观环境仍存不确定性的情况下,公司凭借强劲的盈利能力,推动股价升至370美元以上,市值突破1.6万亿美元,成为美国市场市值排名前十的企业之一。

事实上,未来五至十年的科技趋势已相当清晰:人工智能、自动驾驶、太空科技、量子计算等发展已成定局。

然而,多数投资者更倾向关注负面因素,例如AI泡沫、地缘政治、通胀或经济衰退,从而错失长期结构性机会。不少人因等待回调而错失入场时机,最终在高位追入,并在短期波动中失去信心。这种行为的根本原因,在于对企业基本面缺乏深入理解。

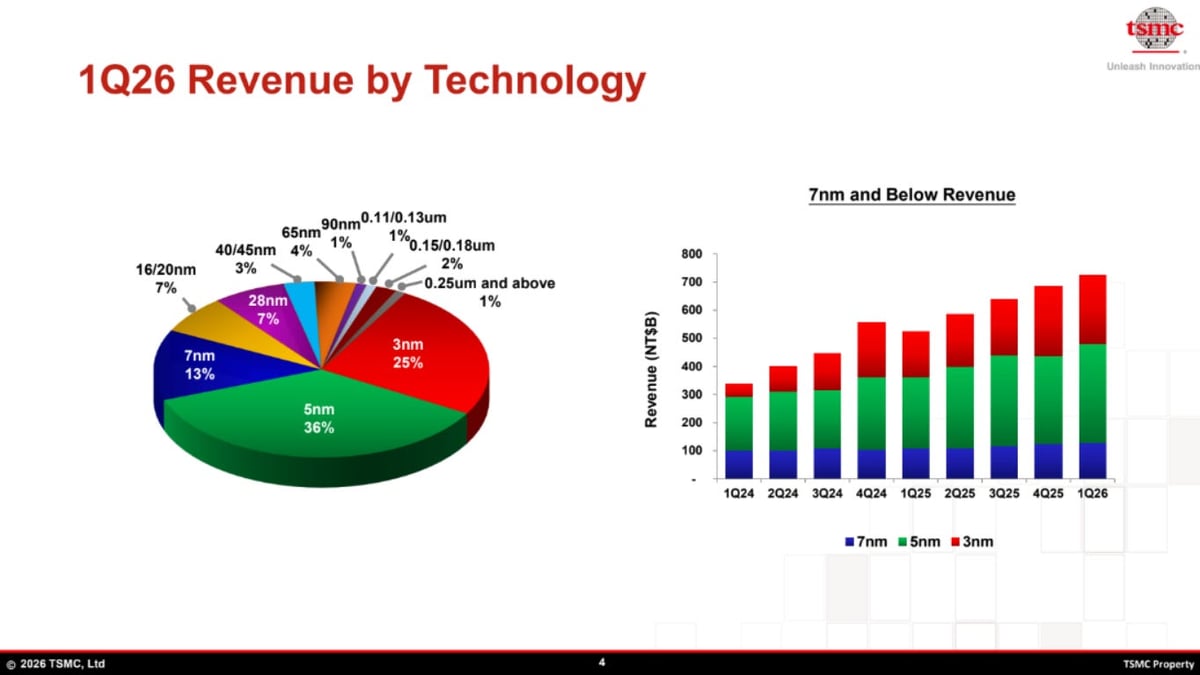

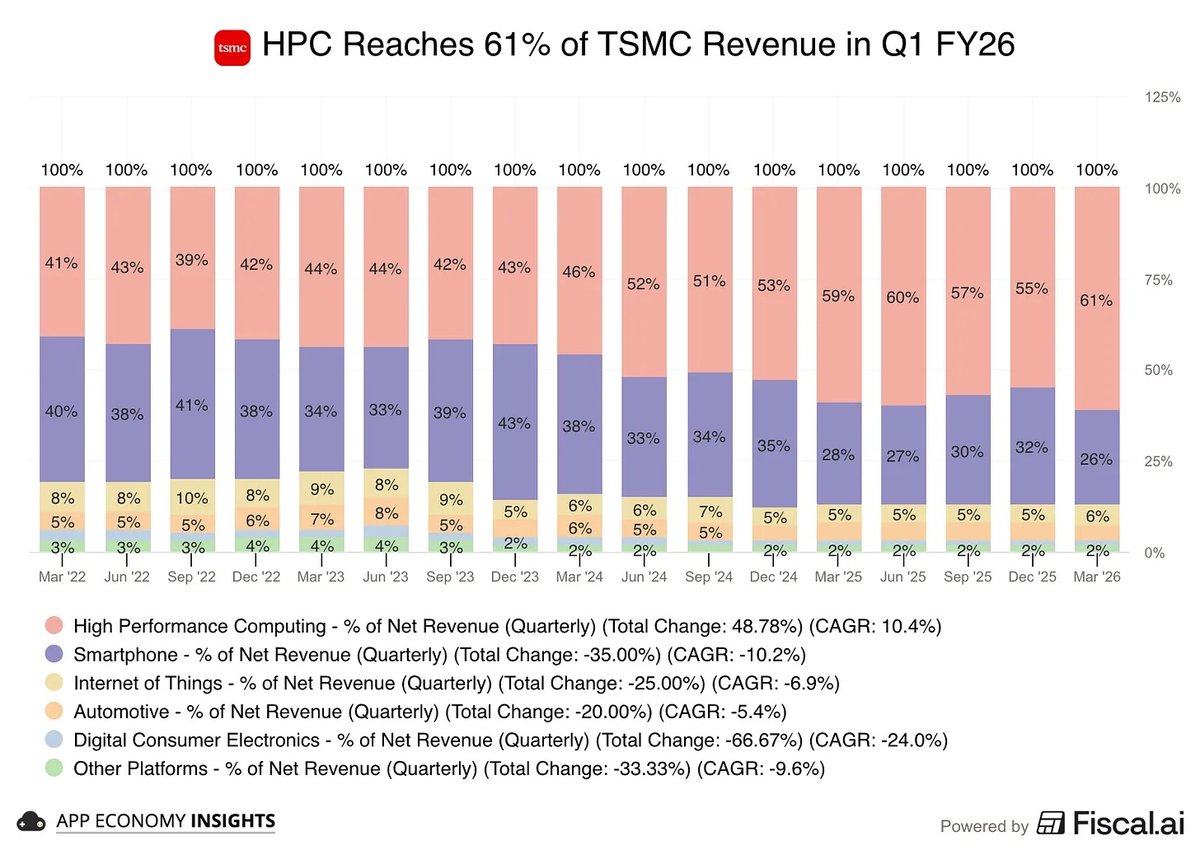

今天,台积电的3nm及5nm先进制程占比已达至上61%,而一向信守承诺的台积电亦将于今年下半年量产2nm的晶片,相信利润会进一步提升。

市场上不乏「神仙股」,例如部分未经验证的科技企业,单凭市场话题便吸引资金追捧。然而,若缺乏稳定盈利、现金流及技术壁垒支持,这类投资往往建立在脆弱基础之上。

我有一位朋友,经常向我推介一些超额认购的「神仙股」,什么「胜宏科技」「群核科技」「长光辰芯」等,说一上市就会暴升。大佬呀!你究竟有没有认真了解它们的技术和公司运作呢?有些公司只是将数年前的技术重新包装,有些甚至看完招股书后仍然不清楚其盈利模式,单凭「杭州六小龙」「惠州首富」的标签便相信会暴升,这是否有点不切实际呢?

明明有些每季达标、年年赚大钱的公司你不投资,反而相信这些「神仙股」能让你发达,这是否太天真?一些每年稳定产生现金流的优质企业放在眼前,却因为觉得「迟入场唔抵」而放弃,反而将资金投放在没有数据、没有业绩的「都市传说」上,这正是典型的投资认知偏差。

在AI浪潮之中,各大科技巨头正大规模投资于数据中心、AI训练及AI推理,同时所有手机及电脑亦逐步搭载AI晶片,希望能在这个不可逆转的AI浪潮中分一杯羹。无论最终谁能在这场「淘金热」中胜出,真正稳定受益的,往往不是淘金者,而是提供基础设施的企业。

👉 台积电,正正就是这个「卖铲的人」。

13/4/2026–19/4/2026

多谢支持🙏 → Buy me a coffee ☕