士丹利周記|淘金熱中賣鏟子的台積電

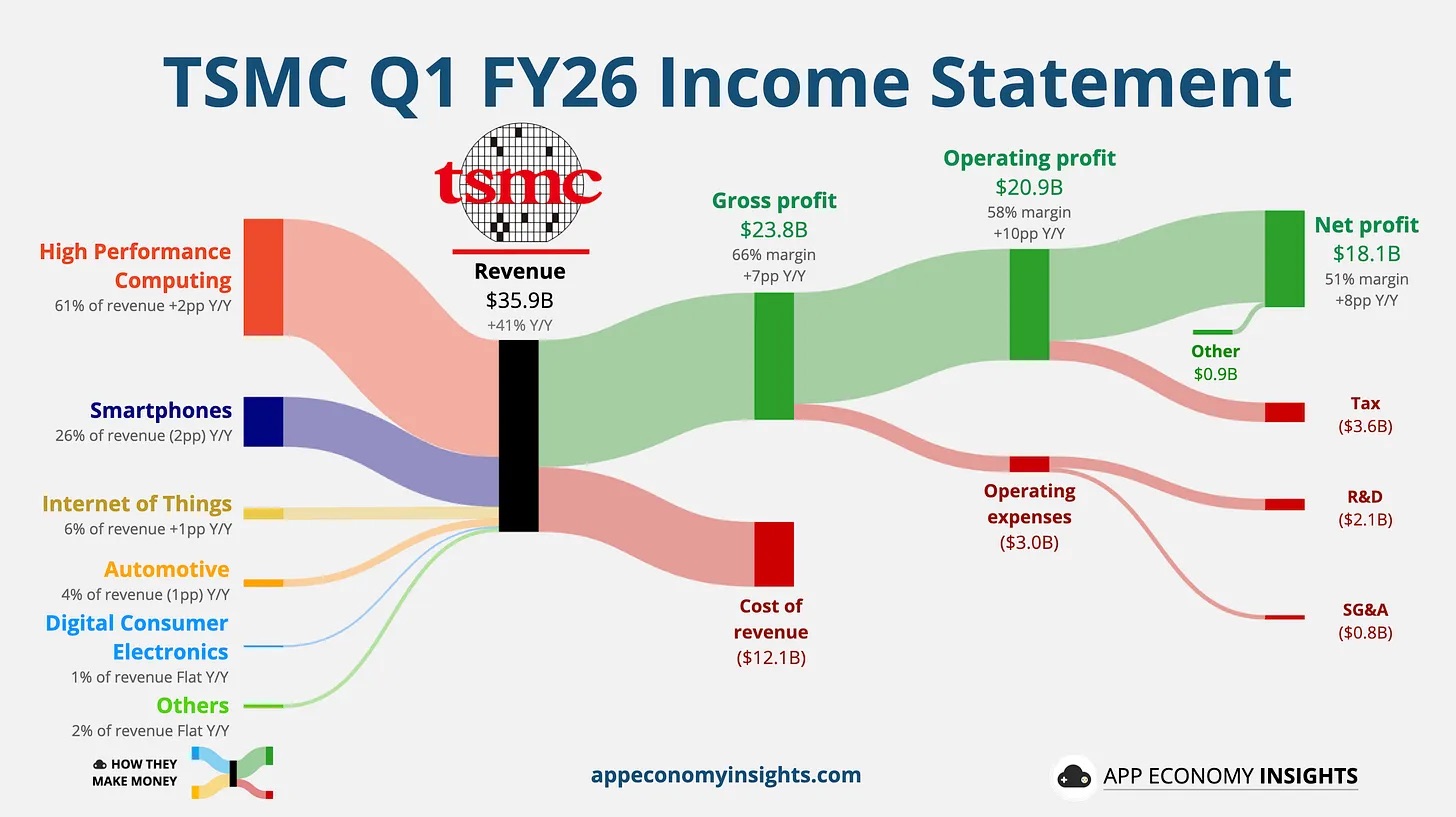

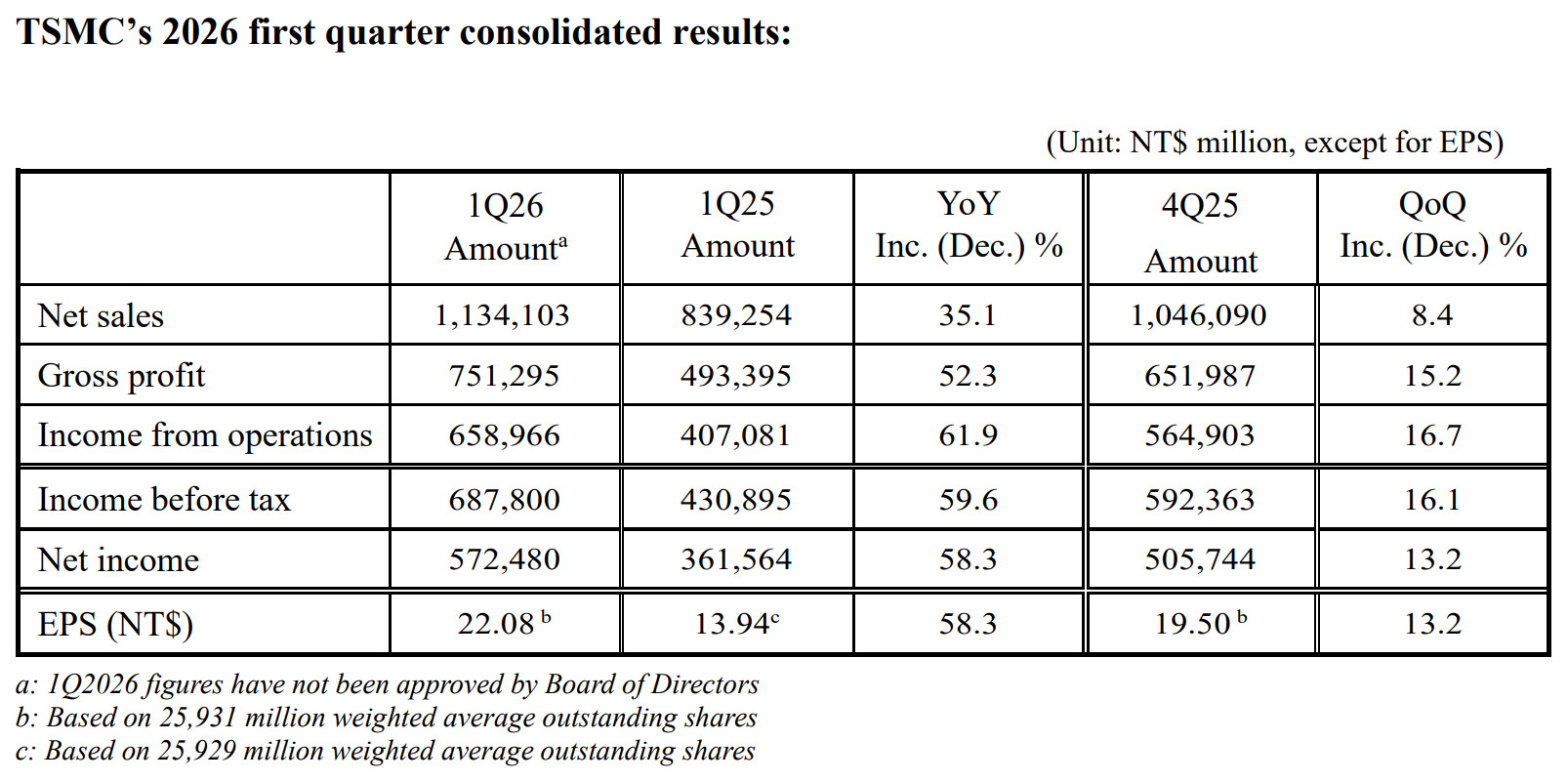

上星期,台積電(TSM )公佈2026年第一季業績,整體表現可謂「強勁且符合預期」。公司季度營收再創新高,淨利按年增長58.3%,毛利率達66.2%,營收高達359億美元,全面超越管理層預期區間上限。這份成績單不僅反映晶片短期需求強勁,更再次驗證其長期競爭優勢。

早在兩年前,我在文章《天下無敵台積電》中已明確指出,台積電在先進製程上的技術優勢已大幅領先同業,包括Samsung Electronics及Intel,而這種差距並非短期內可以追趕。過去數季,台積電持續交出穩定且高質量的盈利表現,體現其執行力與營運效率。對於一家資本密集型企業而言,能夠長期維持高毛利與穩定增長,實屬難得。

回顧2024年,AI仍處於早期發展階段。當時市場對其可持續性存疑,不少分析認為AI需求屬於泡沫,甚至質疑高端晶片的實際應用場景。在當時股價約170美元水平,市場普遍認為估值偏高。有位「博士」分析員甚至認為,手機晶片根本無需如此高速,他手上的iPhone 6已經夠用,因此推斷台積電的領先技術未必有實質需求。然而,隨著生成式AI、自動駕駛及雲端運算的快速發展,需求逐步由「概念」轉化為「現實」。

到了2025年第三季,台積電季度營收已達301億美元。高毛利的3nm及5nm先進製程佔比突破50%,進一步拉開與競爭對手的距離。這種「默默耕耘」的策略,使公司在市場情緒波動之際,仍能以基本面說話。我當時亦有撰文「默默耕耘台積電」歌頌它那腳踏實地,默默耕耘的企業精神。即使當時股價升至240美元,市場仍充斥對估值、競爭及地緣政治的憂慮。然而,真正的長期投資回報,往往來自對企業核心競爭力的理解,而非短期市場情緒。

最新季度業績再次證明,台積電不僅能夠「達標」,更能持續「超預期」。在全球宏觀環境仍存不確定性的情況下,公司憑藉強勁的盈利能力,推動股價升至370美元以上,市值突破1.6萬億美元,成為美國市場市值排名前十的企業之一。

事實上,未來五至十年的科技趨勢已相當清晰:人工智能、自動駕駛、太空科技、量子計算等發展已成定局。

然而,多數投資者更傾向關注負面因素,例如AI泡沫、地緣政治、通脹或經濟衰退,從而錯失長期結構性機會。不少人因等待回調而錯失入場時機,最終在高位追入,並在短期波動中失去信心。這種行為的根本原因,在於對企業基本面缺乏深入理解。

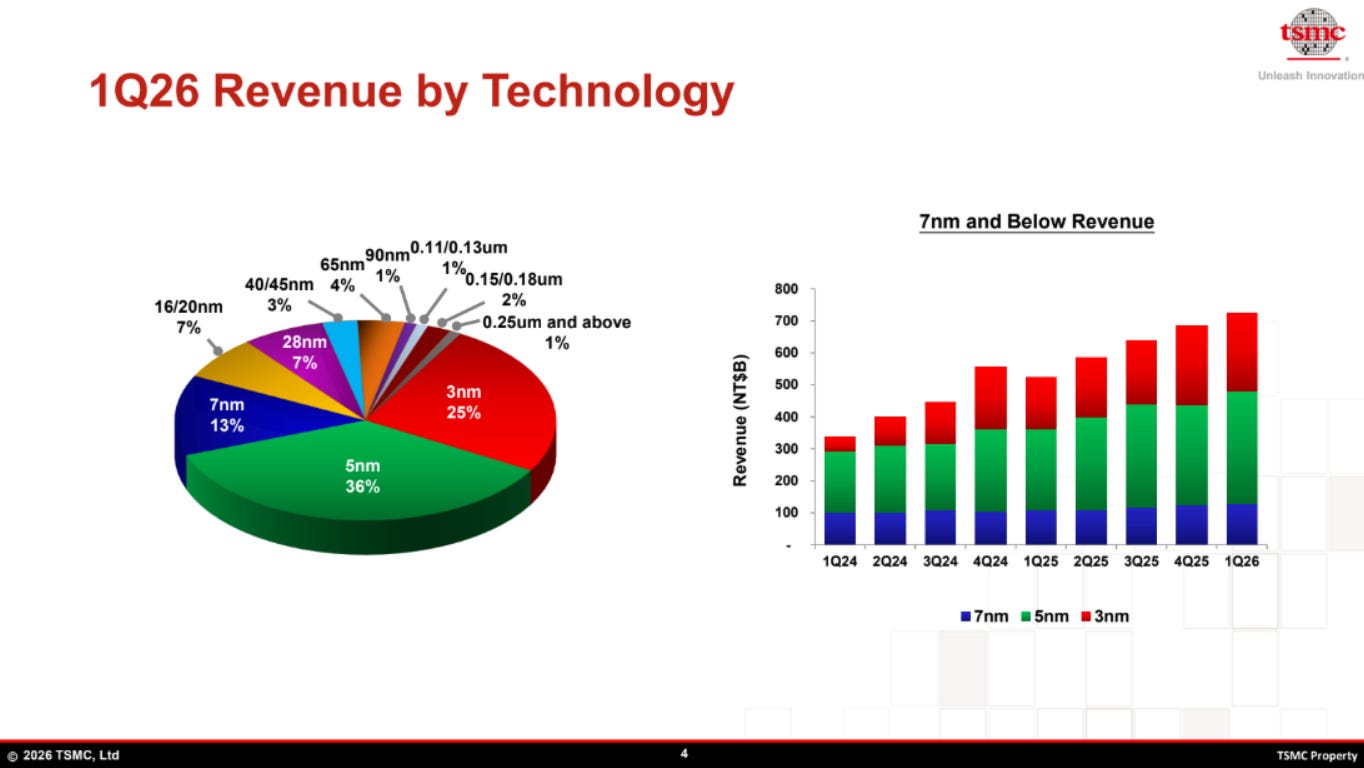

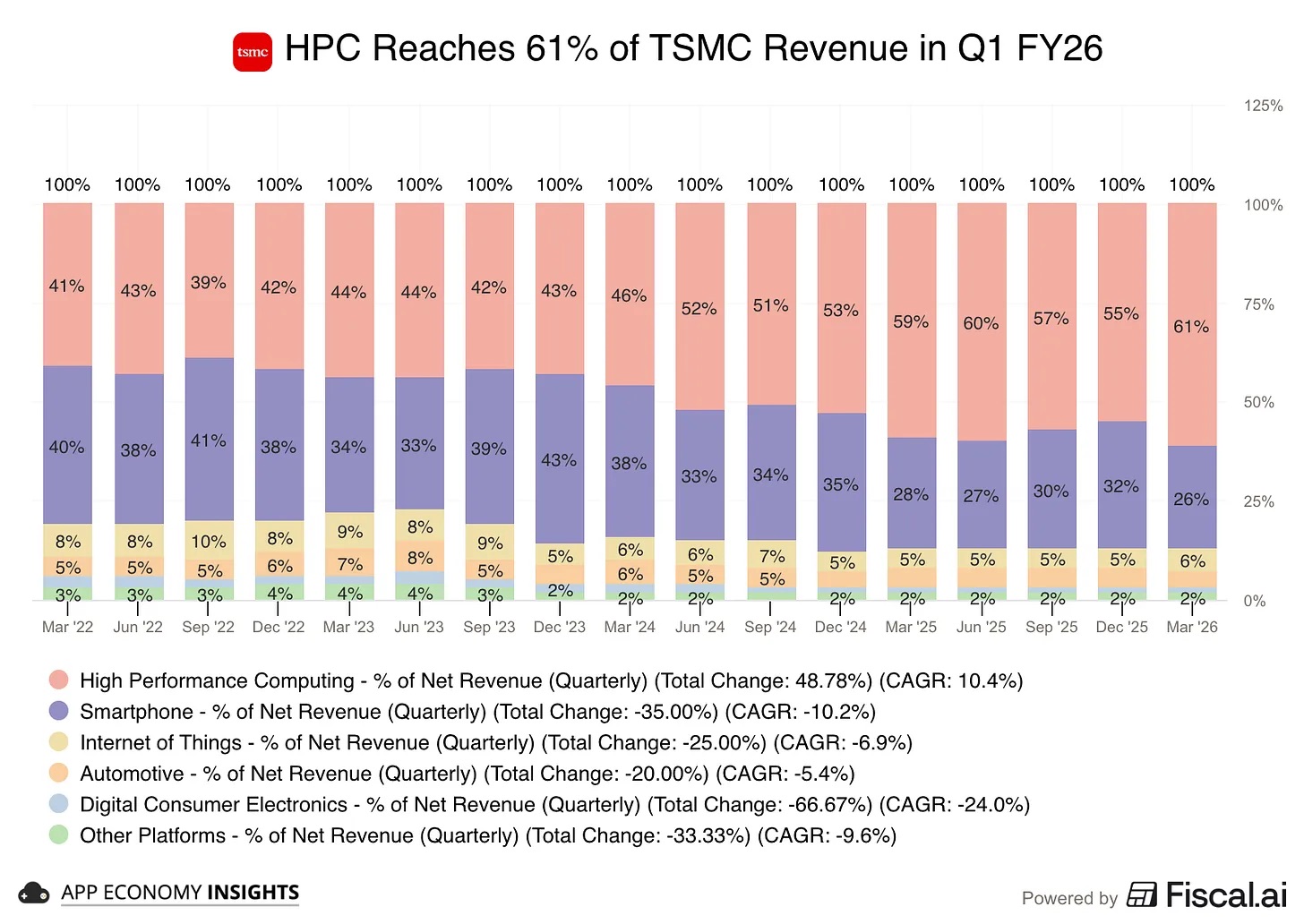

今天,台積電的3nm及5nm先進製程佔比已達至上61%,而一向信守承諾的台積電亦將於今年下半年量產2nm的晶片,相信利潤會進一步提升。

市場上不乏「神仙股」,例如部分未經驗證的科技企業,單憑市場話題便吸引資金追捧。然而,若缺乏穩定盈利、現金流及技術壁壘支持,這類投資往往建立在脆弱基礎之上。

我有一位朋友,經常向我推介一些超額認購的「神仙股」,什麼「勝宏科技」「群核科技」「長光辰芯」等,說一上市就會暴升。大佬呀!你究竟有沒有認真了解它們的技術和公司運作呢?有些公司只是將數年前的技術重新包裝,有些甚至看完招股書後仍然不清楚其盈利模式,單憑「杭州六小龍」「惠州首富」的標籤便相信會暴升,這是否有點不切實際呢?

明明有些每季達標、年年賺大錢的公司你不投資,反而相信這些「神仙股」能讓你發達,這是否太天真?一些每年穩定產生現金流的優質企業放在眼前,卻因為覺得「遲入場唔抵」而放棄,反而將資金投放在沒有數據、沒有業績的「都市傳說」上,這正是典型的投資認知偏差。

在AI浪潮之中,各大科技巨頭正大規模投資於數據中心、AI訓練及AI推理,同時所有手機及電腦亦逐步搭載AI晶片,希望能在這個不可逆轉的AI浪潮中分一杯羹。無論最終誰能在這場「淘金熱」中勝出,真正穩定受益的,往往不是淘金者,而是提供基礎設施的企業。

👉 台積電,正正就是這個「賣鏟的人」。

13/4/2026–19/4/2026

多謝支持🙏 → Buy me a coffee ☕